Die Deutsche Bahn hat 2025 operativ wieder schwarze Zahlen geschrieben. Der Umsatz ist um drei Prozent auf rund 27 Milliarden Euro gestiegen, das bereinigte EBIT hat sich um 630 Millionen Euro auf +297 Millionen Euro verbessert. Unter dem Strich bleibt das Jahresergebnis nach Steuern jedoch mit –2,3 Milliarden Euro negativ. Unter Einbeziehung der Effekte aus dem Schenker‑Verkauf ergibt sich ein Jahresüberschuss von 5,3 Milliarden Euro. Alle Geschäftsfelder – mit Ausnahme von DB Cargo – erzielten 2025 ein positives operatives Ergebnis.

DB Cargo verbuchte 2025 teils deutliche Leistungs- und Umsatzrückgänge. Das operative Ergebnis verbesserte sich auch durch Sanierungsmaßnahmen um 350 Millionen Euro. Es blieb aber noch leicht negativ. DB Cargo muss 2026 einen Sanierungsplan mit sehr harten Einschnitten konsequent umsetzen.

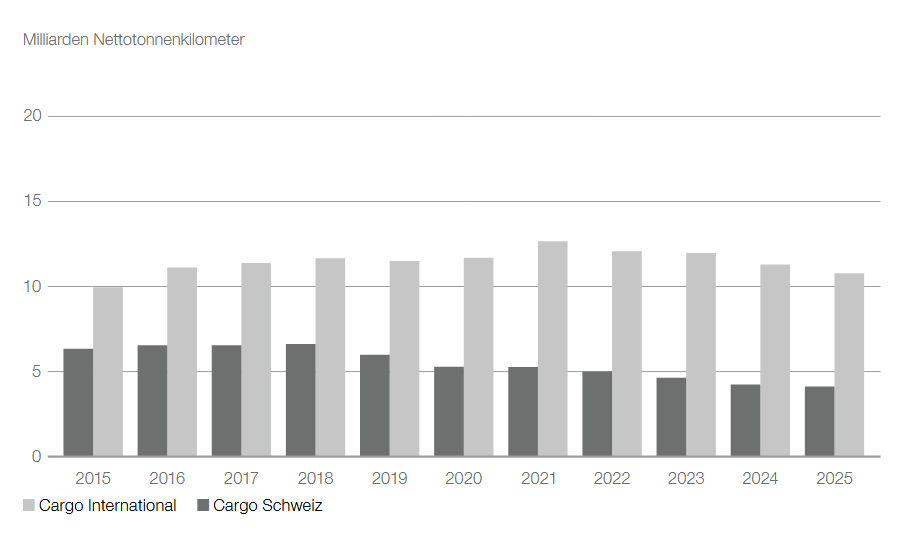

Beförderte Güter in Mio. t

Verkehrsleistung 1) in Mio. tkm

2016

277,4

94.698

2017

271,0

92.651

2018

255,5

88.237

2019

232,0

85.005

2020

213,1

78.670

2021

226,5

84.850

2022

222,3

84.468

2023

197,6

74.458

2024

179,8

68.545

2025

165,2

58.531

1) Abgerechnete Leistung (Tariftonnenkilometer)

DB InfraGO verzeichnete mit 10 Millionen Euro ein leicht positives operatives Ergebnis (Vorjahr: 267 Millionen Euro). Unter anderem führten höhere Personalaufwendungen und investitionsbedingt gestiegene Abschreibungen zu zusätzlichen Belastungen. Die Betriebsleistung auf dem stark befahrenen Schienennetz blieb 2025 mit 1,1 Milliarden Trassenkilometer auf Vorjahresniveau.

Die DB erwartet für das Gesamtjahr 2026 schrittweise weitere Verbesserungen. Der Konzernumsatz soll auf ungefähr 28 Milliarden Euro steigen, das operative Konzernergebnis auf etwa 600 Millionen Euro.

Die schwedische Privatbahn Tågåkeriet i Bergslagen (TÅGAB) meldet für 2025 einen deutlich gestiegenen Umsatz in Höhe von 412 Mio. SEK – ein Plus von 59 Mio. SEK gegenüber 2024. Der Gewinn vor Steuern und sonstigen Aufwendungen betrug 5,9 Mio. SEK, verglichen mit 2,4 Mio. SEK im Jahr 2024, trotz der befürchteten Verluste im Zusammenhang mit den Sanierungen von BLS Rail und Specialvirke.

Das schwedische Holzverarbeitungsunternehmen Svenska Cellulosa AB (SCA) vermeldet für 2025 den Transportrekord von 3,1 Mio. Kubikmeter Rundholz per Bahn. Somit werden 49 % des Aufkommens auf der Schiene bewegt, größtenteils von Hector Rail.

SCA betreibt 13 Holzterminals von Stockaryd in Småland im Süden bis Murjek in Norrbotten im Norden. Die Terminals liegen unter anderem in Kjula bei Eskilstuna, Mackmyra westlich von Gävle, Mora, Töva westlich von Sundsvall, Östavall südwestlich von Ånge, Bensjö nordwestlich von Ånge, Krokom westlich von Östersund, Hoting, Backe zwischen Hoting und Forsmo, Lycksele und Storuman.

Die Holzzüge fahren nach Tunadal in Sundsvall, Östrand in Timrå, Munksund in Piteå, Rundvik in Nordmaling, Bollstabruk in Ådalen und nach Gimonäs außerhalb von Umeå, wo das Holz für den LKW-Transport nach Obbola umgeladen wird.

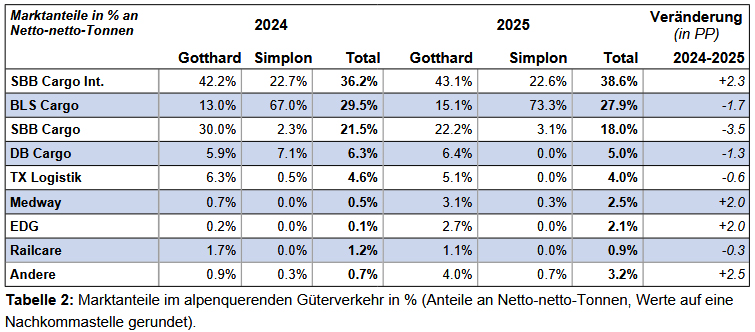

Die ungünstige Entwicklung beim alpenquerenden Schienengüterverkehr hat sich im Jahr 2025 fortgesetzt. Zum vierten Mal in Folge verlor die Schiene gegenüber der Strasse Marktanteile. Die Eisenbahn beförderte 7,5 Prozent weniger Güter durch die Alpen als 2024. Derweil blieb die Zahl der alpenquerenden Lastwagen gegenüber dem Vorjahr unverändert. Der Anteil der Schiene am Modalsplit lag damit bei 68,6 Prozent. Dies geht aus dem 2. Semesterbericht 2025 zum alpenquerenden Güterverkehr hervor, den das Bundesamt für Verkehr (BAV) am 12.03.2026 veröffentlicht hat.

Ursachen für den anhaltenden Rückgang des alpenquerenden Schienentransports sind die ungenügende Qualität und Zuverlässigkeit im Schienengüterverkehr entlang der europäischen Nord-Süd-Achsen – insbesondere wegen Bauarbeiten und Streckenunterbrüche in Deutschland. Dazu kommt das weiterhin angespannte wirtschaftliche Umfeld.

Im vergangenen Jahr beförderte die Hupac Gruppe rund 975.000 Strassensendungen bzw. 1.853.000 TEU im Kombinierten Verkehr Strasse/Schiene und im maritimen Hinterlandverkehr. Dies entspricht einer Steigerung von 4,3% bzw. rund 40.000 Sendungen gegenüber dem Vorjahr.

Im Kerngeschäft des transalpinen Verkehrs durch die Schweiz konnte Hupac den Verkehr trotz der baustellenbedingten Einschränkungen steigern (+4,5% bzw. +24.100 Sendungen). Dies ist teilweise auf die Übernahme von Verkehren auf der Achse Belgien-Italien zurückzuführen. Ohne diese Mehrverkehre wäre die Mengenentwicklung des transalpinen Verkehrs durch die Schweiz zum zweiten Mal in Folge rückläufig.

Die transalpinen Verkehre via Frankreich und Österreich konnten auf tiefem Niveau gesteigert werden (+26,9% bzw. +5.100 Sendungen). Der nicht-transalpine Verkehr im Kontinental- und Maritimbereich konnte auf knapp 390.000 Strassensendungen gesteigert werden.

Im Bilanzjahr 2025 haben die Schweizerische Bundesbahnen (SBB) mehr Fahrgäste befördert denn je (1,43 Mio.) und waren nie pünktlicher unterwegs (94,1 %). Dies gab das staatliche Unternehmen auf der Bilanzpressekonferenz am 11.03.2026 bekannt.

Der bilanzierte hohe Gewinn in Höhe von 496 Mio. CHF (2024: 275 Mil. CHF) ist allerdings auf Einmaleffekte zurückzuführen. Bereinigt läge der Gewinn 2025 auf Vorjahresniveau. Das operative Ergebnis für 2025 war 613 Mio. CHF (2024: 393 Mio. CHF).

Bei SBB Cargo Schweiz resultierte 2025 ein Verlust von −122 Millionen Franken (2024: −76 Millionen Franken). Eine Wertberichtigung von Anlagevermögen belastetet das Jahresergebnis zusätzlich. Ohne diesen Effekt würde sich das Defizit auf Vorjahresniveau bewegen. Obwohl die Verkehrsleistung um 2,9 Prozent gegenüber dem Vorjahr sank, kann SBB Cargo Schweiz den dadurch verlorenen Umsatz ausgleichen – dank Kostensenkungen und Preisanpassungen.

Das Ergebnis bei SBB Cargo International liegt 2025 unter demjenigen vom Vorjahr (2025: −4,0 Millionen Franken; 2024: 3,5 Millionen Franken). Die akzentuierte Bautätigkeit mit teilweise längeren Streckensperrungen, die schwache konjunkturelle Entwicklung in Deutschland und Italien sowie Streiks in Italien beeinflussten die Verkehrsleistung negativ um 4,6 Prozent gegenüber dem Vorjahr. Höhere Nebenerträge, unter anderem aus Lokvermietungen, wirkten positiv.

Die bremischen Häfen Bremen und Bremerhaven haben im Jahr 2025 ihre Umschlagsergebnisse deutlich gesteigert. Nach Angaben der Umschlagsbetriebe wurde ein seeseitiger Güterumschlag von 65,Mio. t erzielt, ein Zuwachs von 5,4 % gegenüber dem Vorjahr.

Der Gesamtumschlag teilt sich auf in 33,8 Millionen Tonnen im Empfang (+ 6,1 Prozent) und 31,5 Millionen Tonnen im Versand (+ 4,6 Prozent). In Bremen-Stadt ging der Umschlag aufgrund rückläufiger Massengutmengen um 13 Prozent auf 9,3 Millionen Tonnen zurück. Hauptursache ist der schwächere Massengutumschlag, der mit 6,7 Millionen Tonnen ein Minus von 14,2 Prozent verzeichnet. Belastend wirken hier die fortschreitende Decarbonisierungspolitik sowie die angespannte Lage in der Stahlindustrie. Auch der Stückgutumschlag sank spürbar um 9,9 Prozent auf 2,6 Millionen Tonnen. Hinzu kommt, dass die für Bremen-Stadt wichtige Schwergut- und Großraumlogistik weiterhin unter der schwachen Verkehrsinfrastruktur im bundesweiten Zu- und Nachlauf leidet.

Deutlich positiver entwickelte sich die Lage in Bremerhaven. Der dortige Seegüterumschlag legte um 9,3 Prozent auf nahezu 56 Millionen Tonnen zu.

Treibende Kraft hinter diesem Wachstum war der Containerumschlag, der 2025 um über 10 Prozent auf 4,9 Millionen TEU (Standardcontainer) stieg. Der Anteil beladener Container erhöhte sich leicht auf über 87 Prozent (2024: 85 Prozent). Das Verhältnis zwischen Empfang (48 Prozent) und Versand (52 Prozent) blieb stabil.

Der Hinterlandverkehr über Bremerhaven lag bei insgesamt rund 2 Millionen TEU. Über die Hälfte davon, 53,1 Prozent beziehungsweise mehr als 1 Million TEU, wurde per Bahn transportiert.

Im Automobilumschlag spiegeln sich die schwierigen Marktbedingungen der internationalen und europäischen Automobilindustrie wider. Mit 1,25 Millionen Fahrzeugen blieb das Ergebnis nahezu konstant (minus 0,1 Prozent). Der Anteil des Versands lag bei 65 Prozent, der Empfang bei 35 Prozent.

Die französische Staatsbahn SNCF erzielte 2025 einen um 16 % gestiegenen Nettogewinn von 1,8 Milliarden Euro. Damit verzeichnete das Bahnunternehmen das fünfte Jahr in Folge positive Ergebnisse, unterstützt durch das Wachstum seines Personenverkehrs und die Rentabilität seiner Infrastruktur-Tochtergesellschaft.

Vor dem Hintergrund der Öffnung für den Wettbewerb stabilisierte sich der Umsatz der SNCF-Gruppe, deren Leitung im November der ehemalige Premierminister Jean Castex übernahm, im vergangenen Jahr bei 43 Mrd. EUR (− 0,3 %). Die Investitionen lagen mit 5,7 Mrd. EUR auf einem historischen Höchststand, davon 3,2 Mrd. EUR für die Erneuerung des Schienennetzes, wie der Konzern in einer Pressemitteilung mitteilte, in der er die Ergebnisse für 2025 als „zufriedenstellend“ bewertete. Die Schulden des Konzerns sanken um 470 Mio. EUR auf 24,3 Mrd. EUR.

„Der Personenverkehr war 2025 die Lokomotive für die Leistung des Konzerns“, erklärte Finanzdirektor Laurent Trevisani gegenüber der Agence France-Presse. Einziger Wermutstropfen der Bialnz 2025 war der Güterverkehr, der durch die „Gegenwinde“ beeinträchtigt wurde, die den Handel weltweit und in Frankreich beeinträchtigen (Zölle, geopolitische Spannungen, Konflikte, industrieller Rückgang …), und einen Rückgang seiner Aktivitäten verzeichnete. Der Umsatz der Fracht- und Logistiktochter Geodis ging um 4,2 % auf 10,5 Mrd. EUR zurück, und der Umsatz der Eisenbahnfrachttochter Rail Logistics Europe sank um 1,6 % auf 1,8 Mrd. EUR.

Die Kampagne 2025/2026 mit Rübentransporten zu den beiden Fabriken des Unternehmens Schweizer Zucker AG (SZU) wurde mit Verspätung im Februar 2026 abgeschlossen.

Gestartet war sie tradionell mit der über drei Wochen laufenden Anlieferung und Verarbeitung von Bio-Zuckerrüben am 12.09.2025. Von den 102.000 t verarbeiteten Rüben stammten 73.000 t aus Deutschland, der Rest aus der Schweiz. Per Bahn wurden davon 61.000 t aus Bayern und 11.000 t aus der Schweiz angeliefert.

Rail Bavaria 295 099 und Ropa Maus in Eggmühl. Foto: Roland Korving

Die reguläre Kampagne begann am 22. September in Aarberg und am 2. Oktober in Frauenfeld. Nach kurzer Zeit musste ein Produktionsstillstand in Frauenfeld verzeichnet werden: Am 23. November fiel der dortige Kalkofen aus und erwies sich nach Abkühlung und Inspektion als irreparabel. Der Hersteller reagierte und leitete eingehende Transporte nach Aarberg um. Während innerschweizer Bahntransporte weitestgehend bestehen blieben kam die Anlieferung per Lkw zum Erliegen. So konnte der Restbestand in Frauenfeld vor einem Verderben abgebaut und bereits geerntete Zuckerrüben aus der Region Frauenfeld schnellstmöglich verarbeitet werden. Die Lieferung importierter Zuckerrüben aus Deutschland kam ebenfalls zum Erliegen, abgesehen von einigen wenigen bereits beladenen Zügen. Zwischen Frauenfeld und Aarberg pendelte zur „Umschichtung“ üblicherweise zweimal täglich ein Zug.

In Frauenfeld wurde am 3. Januar übergangsweise eine alternative Anlage zur Mischung von Branntkalk und CO₂ wieder in Betrieb genommen. Ein Teil des CO₂ wurde per Bahn transportiert. Nachdem sich diese Vorgehenweise als funktionsfähig erwiesen hatte wurde die regionale Ernte sowie die Lieferungen in Aarberg wieder aufgenommen. Ein Rückstau an einigen Verladestationen konnte abgebaut werden.

Mit der vom Verein Depot und Schienenfahrzeuge Koblenz (DSF) gemieteten Re 456 095 is die Chemin de fer de Jura (CJ) unterwegs mit einem Rübenzug von Alle nach Delémont. Foto: Roland Korving

Temporär wurde auch an zwei Orten in der Nähe von Frauenfeld verladen, wobei die Ware anschließend nach Aarberg transportiert wurde. Marthalen war zuletzt 2015 für die Verladung von Rüben genutzt worden, die erhöhte Verladeplattform erwies sich jedoch als unbrauchbar. So musste auf eine Verladung mit einer transportablen Umschlagmaschine („Rübenratte“) von der Straße aus ausgewichen werden. Der Umschlag auf dem Gelände eines Zinkwerks in Felben-Wellhausen erfolgte erstmalig und wurde ebenfalls mittels einer „Rübenratte“ realisiert.

Der Rückstau im Werk Frauenfeld konnte nicht vollständig abgebaut werden. 60.000 t importierte Zuckerrüben aus Norddeutschland wurden im Auftrag von Schweizer Zucker durch die Nordzucker-Zuckerfabrik in Anklam zu Dicksaft verarbeitet. Aufgrund nachlassender Qualität wurden 10.000 t Zuckerrüben aus der Schweiz an eine Biogasanlage geliefert.

Aufgrund der Kombination aus guter Ernte und dem Stillstand in Frauenfeld dauerte die Kampagne außergewöhnlich lange. Die letzten Rüben wurden erst am 11. Februar in Aarberg und am 21. Februar in Frauenfeld verarbeitet. Ursprünglich sollten rund um Weihnachten die letzten gekocht werden. Letztendlich wurden in Aarberg 992.000 t Zuckerrüben verarbeitet, davon 509.000 t per Bahn angeliefert. In Frauenfeld wurden 893.000 t konventionelle Zuckerrüben verarbeitet, von denen nur 352.000 t per Bahn geliefert wurden. Davon stammten 317.000 t aus Nord- und Süddeutschland, der Rest aus der Schweiz.

Beim eingesetzten Rollmaterial sowie den beteiligten Bahnen ergaben sich folgende Änderungen: In Bayern war die Rail Cargo Logistics – Germany (RCL DE) statt der Internationale Gesellschaft für Eisenbahnverkehr IGE involviert. Das Rangiergeschäft in Straubing und Eggmühl absolvierte die RBL Rail Bavaria Logistik, in Ingolstadt blieb diese Aufgabe bei DB Cargo. In der Schweiz ersetzten während der Kampagne Re 485 der BLS im Januar 2026 die zuvor im Mietbetrieb genutzten und nun zum Verkauf ausgeschriebenen Re 465 der BLS. Bei den Waggons fiel der Einsatz bulgarischer Ea(o)s von RTI Waggon bzw. ŽOS Zvolen sowie die Verwendung weißer ehemaliger SBB-Ea(o)s der polnischen Ecco Rail auf. In den letzten Jahren waren die ehemaligen SBB-Eaos nur noch in der blauen Lackierung von AX-Benet zu sehen.

Ausblick: Der neue Kalkofen für die Zuckerfabrik in Frauenfeld ist bestellt, der Bau der Anlage beginnt in Kürze. Die Fertigstellung ist für September diesen Jahres geplant und somit rechtzeitig zur Rübenernte 2026.

Die Hamburger Hafen und Logistik AG (HHLA) hat im Geschäftsjahr 2025 nach vorläufigen, noch nicht testierten Zahlen ihren Konzern-Umsatz um 9,9 Prozent auf 1.756 Mio. Euro (im Vorjahr: 1.598 Mio. Euro) gesteigert. Das Konzern-Betriebsergebnis (EBIT) erhöhte sich um 19,5 Prozent auf 161 Mio. Euro (im Vorjahr: 134 Mio. Euro).

Stark belastet durch steuerliche Einmaleffekte belief sich der Konzern-Jahresüberschuss nach Anteilen anderer Gesellschafter auf 10 Mio. Euro (im Vorjahr: 33 Mio. Euro), davon 1 Mio. Euro im Teilkonzern Hafenlogistik. Vor diesem Hintergrund wird der Vorstand der Hauptversammlung vorschlagen, für die A-Aktie keine Dividende für das Geschäftsjahr 2025 auszuschütten.

Der konzernweite Containerumschlag stieg gegenüber dem Vorjahr um 5,4 Prozent auf 6.295 Tsd. Standardcontainer (TEU) (im Vorjahr: 5.970 Tsd. TEU). Das Transportvolumen im Segment Intermodal erhöhte sich um 10,9 Prozent auf 1.982 Tsd. TEU (im Vorjahr: 1.787 Tsd. TEU).