Der am 10.07.2025 veröffentlichte Jahresbericht 2024 der Regulierungsbehörde Schienen-Control zeigt Rekordwerte im Schienenpersonenverkehr, aber ein ambivalentes Bild des Schienengüterverkehrs in Österreich: Während sich der Güterverkehrsmarkt zunehmend dynamisch entwickelt und reger Wettbewerb herrscht, stagniert das Wachstum des Sektors nahezu. Gründe dafür sind die konjunkturelle Lage aber auch internationale Baustellen und Probleme bei der Beschaffung von Personal und Rollmaterial.

Marktführer im Güterverkehr blieb 2024 die staatliche Rail Cargo Austria (RCA) mit einem Anteil von 57,3 % an den Nettotonnenkilometern – ein Rückgang um 0,3 %. Auf Rang zwei folgten private Bahnunternehmen (u.a. ecco-rail, Lokomotion, CargoServ) mit einem Gesamtanteil von 27,6 %. Auf den Haupttransitachsen (Westachse, Brenner) dominierten die privaten Bahnen bereits den Schienengüterverkehr mit Marktanteilen von um die 60 %.

Fast ein Drittel der gesamten Verkehrsleistung wurde 2024 über kurzfristig bestellte Ad-hoc-Trassen erbracht – bei privaten Bahnen sogar über 40 %.

Der Jahresbericht der österreichischen Regulierungsbehörde Schienen-Control zeigt einen Angebots- und Nachfragerekord im Personenverkehr. Der Güterverkehr verzeichnet Rückgänge.

Im Schienengüterverkehr zeigen die Marktdaten einen Rückgang sowohl bei den gefahrenen Netto- als auch bei den Bruttotonnenkilometern (um 5,2 bzw. 5,0 Prozent). Die beförderten Nettotonnen verringerten sich um 6,7 Prozent. Diese Entwicklung ist hauptsächlich auf das schwierige wirtschaftliche Umfeld zurückzuführen. Neben der geringeren Industrieproduktion und hohen Energiepreise erschwerten zusätzlich noch Streckensperren und Personalprobleme die Situation des Schienengüterverkehrs.

Der Jahresbericht der österreichischen Regulierungsbehörde Schienen-Control zeigt einen neuen Angebotsrekord im Personenverkehr. Der Güterverkehr wächst hingegen nur langsam.

Im Schienengüterverkehr zeigten die Marktdaten sowohl bei den gefahrenen Netto- als auch bei den Bruttotonnenkilometern leichte Zuwachsraten von 1,4 bzw. 2,4 Prozent. Bei den beförderten Nettotonnen wurde 2022 hingegen ein leichter Rückgang um 0,8 Prozent verzeichnet. Speziell im zweiten Halbjahr setzte eine Stagnation im Schienengüterverkehr ein. Für das Gesamtjahr 2022 ergibt sich daraus, dass die Verkehrsleistung (Nettotonnenkilometer, Bruttotonnenkilometer) im niedrigen einstelligen Bereich gesteigert wurde und das Aufkommen (beförderte Nettotonnen) in einem ähnlichen Ausmaß zurückging.

Der Marktanteil der Rail-Cargo Austria war dabei abermals rückläufig (60,8 Prozent) – jener der Bahnen in Privateigentum erreichte mit 24,7 Prozent einen neuen Höchstwert.

Grafik: Schienen-ControlGrafik: Schienen-Control

Hervorzuheben ist auch die Beinahe-Verdoppelung der Anzahl von Unternehmen mit Marktanteil von mindestens drei Prozent auf acht (Vorjahr: fünf Unternehmen).

Nach Streckenkategorien betrachtet vergrößerten sich 2022 die Marktanteile der Mitbewerber überall. Hervorzuheben sind in dem Zusammenhang die hohen Marktanteile von jeweils mehr als 50 Prozent auf der Brenner- und der Westachse. Mittlerweile wird also bereits auf zwei der drei österreichischen Haupttransitachsen mehr als die Hälfte aller Bruttotonnenkilometer von Eisenbahnunternehmen außerhalb des ÖBB-Konzerns abgewickelt

Zwar gab es 2022 im Gegensatz zu den Jahren zuvor vergleichsweise wenige Beschränkungen im internationalen Warenverkehr, allerdings machten nach Schienen-Control-Einschätzung dem Schienengüterverkehr andere Faktoren zu schaffen. Neben dem Mangel an qualifiziertem Personal hat sich der mittlerweile europaweit ausgeprägte Engpass beim verfügbaren Rollmaterial weiter verschärft. Auch die vom Krieg in der Ukraine ausgelöste massive Steigerung der Bahnstrompreise ab Ende Februar und der daraus folgende rapide Anstieg des allgemeinen Preisniveaus hat die Eisenbahnunternehmen bzw. den Schienengüterverkehr vor erhebliche Herausforderungen gestellt. Nicht zuletzt wirkten sich auch umfassende Infrastrukturarbeiten und baustellenbedingte Umleitungen im benachbarten Ausland (vor allem in Deutschland) auf die Planung und Durchführung von Verkehren aus.

Mit 65 Unternehmen waren so viele wie noch nie dazu berechtigt im ÖBB-Netz Züge zu führen. Insgesamt waren im Jahr 2022 86 Eisenbahnunternehmen (Infrastruktur, Integrierte, Verkehrsunternehmen) gemeldet.

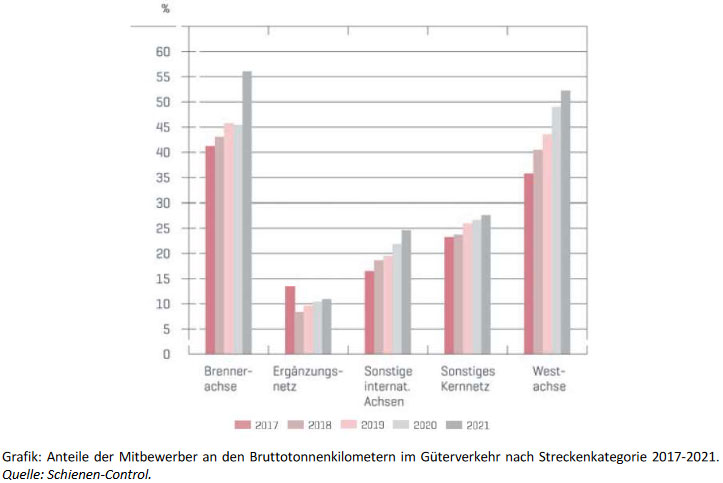

Nach Streckenkategorien des ÖBB-Netzes und gemessen an den Bruttotonnenkilometern vergrößerten sich 2021 die Marktanteile der Mitbewerber überall. Dies stellt der Jahresbericht 2021 der Schienen-Control fest.

Der Schienenpersonenverkehrsmarkt hat sich im Jahr 2021 gut von den negativen Entwicklungen im ersten Jahr der COVID-19-Pandemie erholt. Spürbar war dies auch im Güterbereich, wo die Indikatoren 2021 primär aufgrund der Entspannung des wirtschaftlichen Umfelds positive Entwicklungen zeigten. Sowohl das Aufkommen (beförderte Nettotonnen) als auch die Verkehrsleistung (Nettotonnenkilometer, Bruttotonnenkilometer) sind im oberen einstelligen Prozentbereich gewachsen. Selbst das Niveau von 2019 wurde damit übertroffen. Einzige Ausnahme waren die Bruttotonnenkilometer. 2021 gab es weiterhin Beschränkungen im internationalen Warenverkehr (u.a. Personalengpässe und mangelnde Verfügbarkeit von Containertragwagen), allerdings wirkten sich diese gegenüber 2020 kaum mehr auf den Güterverkehr aus. Auch regionale Ereignisse beeinflussten die Schienengüterverkehrsaktivität in Österreich: Der nach einer Sanierung wiedereröffnete Karawankentunnel (Teil des Güterkorridors von den Adriahäfen nach Deutschland) hat gewisse Transporte aufgrund der verkürzten Wege auf die Schiene zurückgebracht. Schließlich herrschte auch ein Mangel an Lkw-Fahrerinnen und -Fahrern, der die Position der Schiene gegenüber der Straße wieder etwas begünstigt hat.

Von allen im Güterverkehr aktiven Bahnunternehmen hatte die Rail Cargo Austria (RCA) mit 63,4 Prozent den höchsten Marktanteil bei den Nettotonnenkilometern (2020: 66,9 Prozent). Zusätzlich gab es vier weitere Unternehmen mit Marktanteilen von jeweils mehr als drei Prozent: Die Lokomotion (5,9 Prozent), die TX Logistik Transalpine (fünf Prozent), die Cargo Service (CargoServ; 3,9 Prozent) und die Wiener Lokalbahnen Cargo (WLC; 3,6 Prozent). Die Zahl der Unternehmen mit einem Marktanteil von über 0,1 Prozent lag bei 27 und nimmt seit Jahren zu.

Nach Streckenkategorien des ÖBB-Netzes und gemessen an den Bruttotonnenkilometern vergrößerten sich 2021 die Marktanteile der Mitbewerber überall. Am stärksten ausgeprägt ist der Wettbewerb auf der Brenner- und Westachse, hier erbrachten die Unternehmen außerhalb des ÖBB-Konzerns in Summe bereits 56 bzw. 52 Prozent der gesamten Verkehrsleistung. Mit jeweils über 40 tätigen Unternehmen waren die Weststrecke und die sonstigen internationalen Achsen (z.B. Tauern- und Semmeringstrecke) die von den meisten Unternehmen befahrenen Netzabschnitte im Güterverkehr. Im Wesentlichen findet der komplette Transitgüterverkehr auf den drei genannten Abschnitten statt.